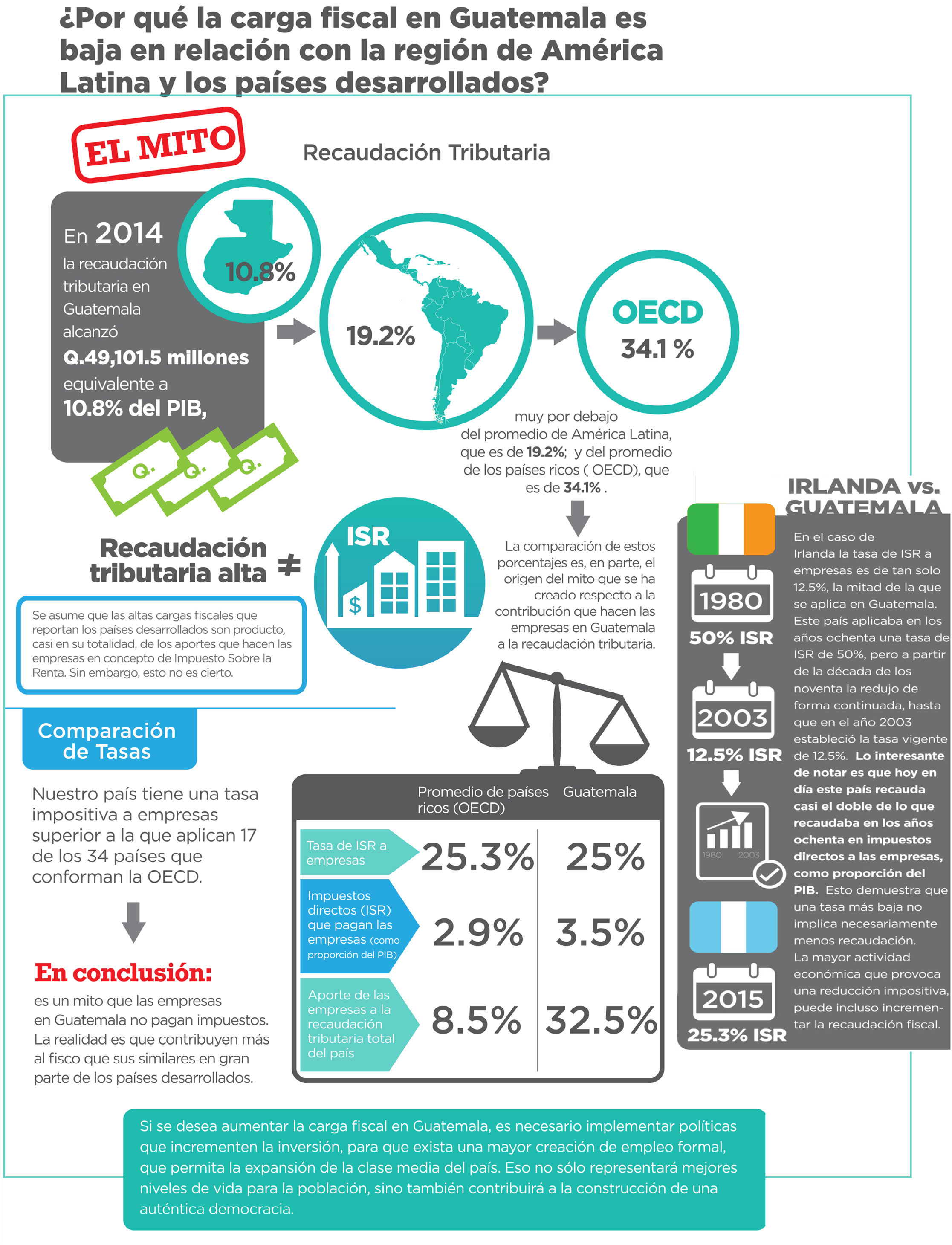

La contribución que hacen las empresas al fisco en Guatemala supera el aporte que hacen sus similares en gran parte de los países desarrollados. Es más, si se considera el aporte como proporción de la recaudación tributaria total, las empresas en Guatemala contribuyen más que en cualquiera de los treinta y cuatro países miembros de la OECD, la organización que aglutina a la mayoría de los países desarrollados del mundo. No obstante, se sigue insistiendo en que las empresas guatemaltecas aportan poco a las arcas del estado. Se ha creado un auténtico mito que impide evaluar con objetividad la realidad fiscal del país. Según datos del Ministerio de Finanzas Públicas, en el año 2014 la recaudación tributaria alcanzó Q 49,101.5 millones, equivalente a 10.8% del PIB. Esta cifra se encuentra por debajo del promedio de América Latina, que es de 19.2%; y del promedio de la OECD, que es de 34.1%. La comparación de estos porcentajes es, en parte, el origen del mito que se ha creado respecto a la contribución que hacen las empresas guatemaltecas a la recaudación tributaria. Se asume que las altas cargas fiscales que reportan los países desarrollados son producto, casi en su totalidad, de los aportes que hacen las empresas en concepto de Impuesto Sobre la Renta. Sin embargo, como se analiza a continuación, la realidad es completamente distinta. | Fuente: OECD, SAT *Tasa vigente a partir de 2015

|

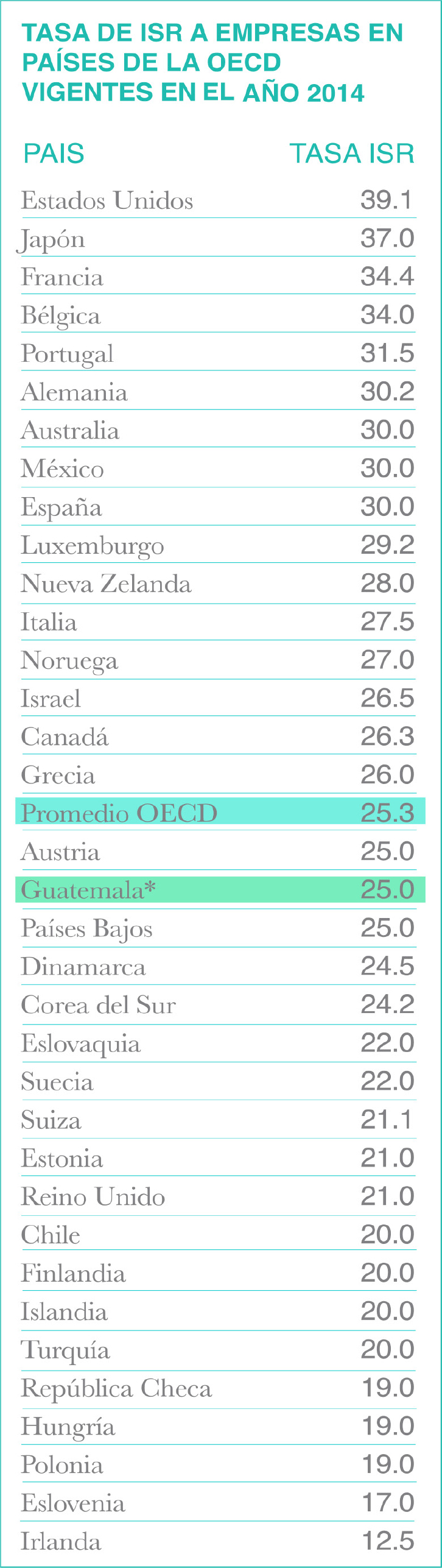

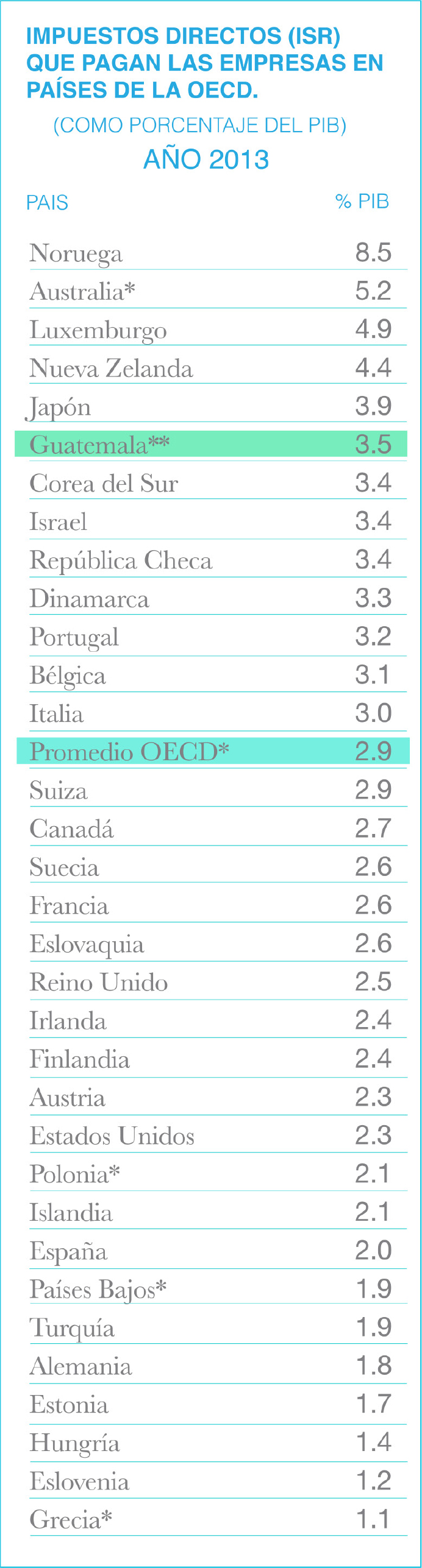

Fuente: OECD, SAT, MINFIN *Información disponible para el año 2012 **Información del año 2014. Incluye el pago de ISO. | Al considerar la tasa de ISR que se aplica a las empresas en Guatemala y compararla con las tasas vigentes en los países desarrollados, la tabla A muestra que la tasa de ISR de 25% que se aplica en Guatemala es similar al promedio que aplican los países de la OECD, que es de 25.3%. De hecho, nuestro país tiene una tasa impositiva superior a la que aplican en 17 de los 34 países que conforman la OECD. Lo que llama poderosamente la atención es que varios países nórdicos, conocidos por su política de igualdad, también tienen una tasa de impuesto corporativo inferior al vigente en Guatemala. Es importante hacer notar que en el caso de Irlanda la tasa de ISR a empresas es de tan solo 12.5%, la mitad de la que se aplica en Guatemala. Este país aplicaba en los años ochenta una tasa de ISR de 50%, pero a partir de la década de los noventa la redujo de forma continuada, hasta que en el año 2003 estableció la tasa vigente de 12.5%. Lo interesante de notar es que hoy en día este país recauda casi el doble de lo que recaudaba en los años ochenta en impuestos directos a las empresas, como proporción del PIB. Esto demuestra que una tasa más baja no implica necesariamente menos recaudación. La mayor actividad económica que provoca una reducción impositiva, puede incluso incrementar la recaudación fiscal. En ese sentido no existe una contradicción entre una política fiscal que promueve la inversión y los recursos disponibles para realizar política social. Otro factor que también merece reflexión es la recaudación de impuestos corporativos como proporción del PIB. Usualmente se argumenta que la tasa impositiva es poco relevante, si al final el “esfuerzo” que realizan las empresas es “mínimo” en relación a la actividad económica total. La tabla B presenta el total que pagan las empresas en impuestos directos en los países miembros de la OECD, como proporción del PIB. Lo que revela estas cifras es que en Guatemala las empresas pagan más impuestos directos que en veintisiete de los treinta y cuatro países miembros de la organización antes mencionada. |

Las empresas ubicadas en nuestro territorio pagan más impuestos directos, como proporción del PIB, que en todos los países nórdicos, exceptuando Noruega; y más que en otros países desarrollados como Canadá, Reino Unido, Estados Unidos, Alemania y Francia. Este dato demuestra de forma contundente que las empresas en Guatemala sí pagan impuestos, y que de hecho realizan un mayor esfuerzo fiscal que sus similares ubicadas en varios países desarrollados.

De forma reiterada se ha señalado que el aporte que hacen las empresas en Guatemala al fisco es insignificante, comparado con lo que se recauda en concepto de IVA. Nada más alejado de la realidad. De los Q 49,101.5 millones que se recaudaron en el año 2014, las empresas contribuyeron en Q 15,968.39 en impuestos directos. Esto representa el 32.5% del total de la recaudación, lo cual, no podría considerarse insignificante bajo ningún punto de vista. Como lo muestra el la tabla C, en los países de la OECD el aporte que hacen las empresas al total de la recaudación es un 8.5%, en promedio. El país que reporta un mayor aporte de las empresas es Noruega, con un 20.9% del total de la recaudación. Sin embargo, Guatemala supera por mucho a los treinta cuatro países que forman parte del club de los países desarrollados del mundo. En los países de la muestra, el Estado juega distintos roles, en algunos casos interviene más que en otros; sin embargo, el aporte de las empresas en todos estos países al total de la recaudación es inferior al que realizan las empresas en Guatemala. Surge entonces la pregunta ¿Por qué la carga fiscal en Guatemala es baja en relación con la región de América Latina y los países desarrollados? La respuesta reside en las altas tasas de informalidad que presenta el país y al hecho que la mayor parte de los trabajadores viven en la subsistencia. El 69.3% de los trabajadores se encuentran en la informalidad y el 29.6% de la fuerza laboral es autoempleada, principalmente en la agricultura o en el comercio. Esto significa que estos trabajadores no pagan impuestos directos, pero además tampoco estarían en la capacidad de hacerlo, por la precariedad de su empleos. En los países desarrollados y en buena parte de países latinoamericanos, la clase media es robusta y tiene la capacidad de contribuir significativamente al fisco. En el caso de Guatemala, la clase media es un segmento reducido de la población y por tanto, su aporte al fisco es igualmente reducido. El impuesto directo que pagan las personas individuales en el país apenas representa el 3.6% de la recaudación total; y el 0.4% del PIB. En los países de la OECD el aporte de las personas individuales alcanza, en promedio, el 24% de la recaudación y el 8.6% del PIB. La diferencia en la contribución se debe, principalmente, al tamaño de la clase media en los países desarrollados y por tanto, a la base tributaria. En conclusión, es un mito que las empresas en Guatemala no pagan impuestos. La realidad es que contribuyen más al fisco que sus similares en gran parte de los países desarrollados. Si se desea aumentar la carga fiscal en Guatemala, es necesario implementar políticas que incrementen la inversión, para que exista una mayor creación de empleo formal, que permita la expansión de la clase media del país. Eso no sólo representará mejores niveles de vida para la población, sino también contribuirá a la construcción de una auténtica democracia. |  |

De forma reiterada se ha señalado que el aporte que hacen las empresas en Guatemala al fisco es insignificante, ¿es esto cierto? Si no es así, ¿por qué entonces la carga fiscal en Guatemala es baja en relación con la región de América Latina y los países desarrollados?