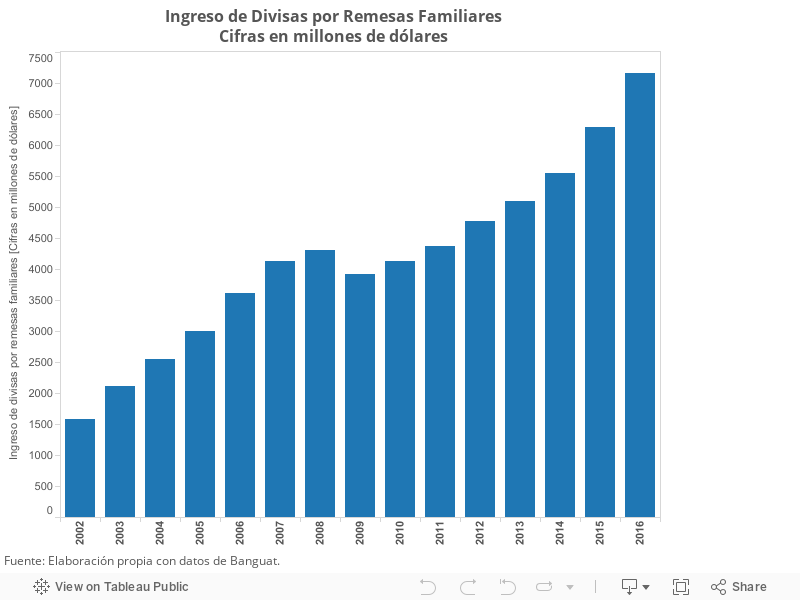

Las remesas se han convertido en un pilar importante de la economía guatemalteca. En el año 2016 alcanzaron la cifra record de $7,160 millones, lo que equivale a 10.5% del PIB del país y sobrepasaron, por primera vez, el total de las exportaciones de la industria manufacturera que fueron de $6,597 millones.

Según la Organización Internacional para las Migraciones, las remesas benefician a más de 6.2 millones de guatemaltecos (38% de la población), incluyendo a 2.1 millones de niños y adolescentes. Muchas familias dependen casi de forma exclusiva de las remesas que reciben de sus familiares radicados en Estados Unidos.

Las remesas han permitido dinamizar y transformar la economía de ciertos lugares del interior del país. En pueblos y aldeas en donde una alta proporción de la población ha migrado hacia Estados Unidos, se puede constatar un mejor nivel de vida, en comparación con aquellos lugares en donde no se registra este fenómeno. Es innegable que la migración y las remesas han ayudado a aliviar la precaria situación de millones de guatemaltecos, al permitirles acceso a una vivienda más digna y a obtener servicios de educación y salud para sus hijos.

Sin embargo, desde el punto de vista humano y social, las remesas constituyen una terrible tragedia para Guatemala, ya que el país está expulsando a su población ante la incapacidad de construir un sistema que genere crecimiento económico, oportunidades de trabajo y desarrollo para todos.

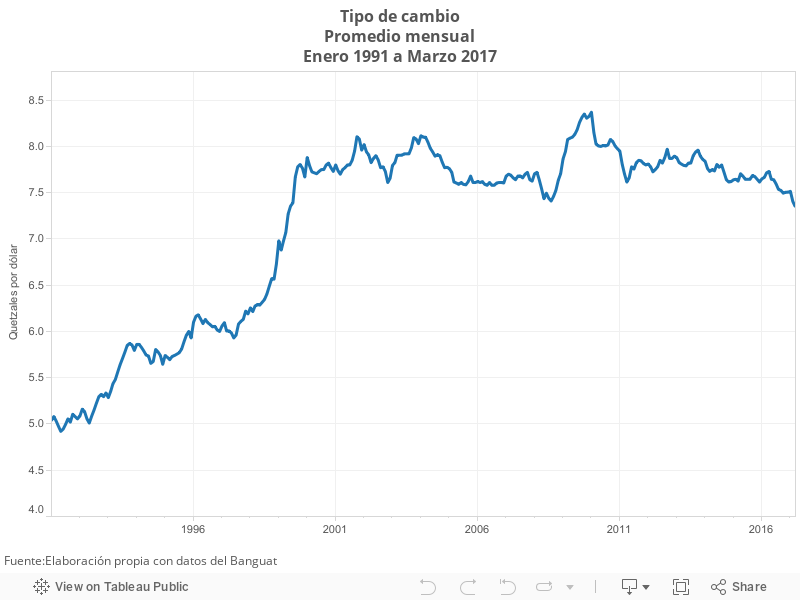

Las remesas también tienen un efecto macroeconómico nocivo, ya que han contribuido a mantener artificialmente fuerte el tipo de cambio, que si bien brinda cierto grado de estabilidad a la economía, al final daña las exportaciones del país[1]. ¿Se puede hacer algo para evitar este efecto secundario no deseado de las remesas? ¿Qué papel puede y debe jugar el Banco Central?

Guatemala registra un déficit persistente en la Cuenta Comercial. Las importaciones han sido más grandes que las exportaciones en las últimas décadas, lo que significa que por esta vía gastamos más dólares de los que obtenemos de las exportaciones. Esta es una situación poco preocupante en una economía normal, en tanto el tipo de cambio flote libremente y no existan distorsiones en la economía[2]. Dado que los países no imprimen dólares, la forma usual de financiar este déficit es con la entrada de capitales en esa moneda, ya sea a través de empresas extranjeras o bien con inversiones en las bolsas de valores locales[3].

En el caso de Guatemala, las entradas de capitales no alcanzarían para financiar el déficit en la balanza comercial. La inversión extranjera directa no es significativa, al igual que las inversiones en la bolsa. Tal como lo muestra el cuadro anterior, el déficit comercial es financiado en su mayoría por la entrada de remesas, lo cual representa una situación poco usual en la teoría económica. En el 2016, incluso la entrada de remesas superó el déficit comercial.

Esto claramente mantiene bajo el tipo de cambio de manera artificial. Después de la devaluación continua que se registró en los años noventa, a partir del inicio de la década pasada el tipo de cambio ha girado en torno a Q7.8 por un dólar. Se han tenido episodios de depreciación acelerada, como en la crisis mundial del 2009, pero luego regresa nuevamente a un valor cercano al de referencia. En la actual coyuntura, el tipo de cambio ha registrado más bien una apreciación, derivado del incremento significativo en las remesas y la reducción de las importaciones.

Lo importante de señalar, es que sin la entrada constante de remesas, el tipo de cambio tendría que haber registrado una depreciación significativa para que las importaciones se restringieran y las exportaciones se incrementaran. Eso habría hecho que la balanza comercial no fuera tan deficitaria, dado que como país no somos capaces de atraer el capital suficiente para financiar un déficit tan alto como el que actualmente se registra[4]. El mercado hubiera operado para reducir el déficit comercial.

Bajo el actual esquema de influjo de remesas y de tipo de cambio relativamente bajo, se ha estimulado el consumo interno, lo que explicaría en parte el desarrollo en ciertos sectores de la economía. Pero al mismo tiempo, se han afectado las exportaciones, ya que el tipo de cambio bajo impide ser más competitivo en el exterior.

Tenemos que comprender que si la economía guatemalteca desea crecer al ritmo que lo hicieron los tigres asiáticos en la segunda mitad del siglo XX, la clave se encuentra en colocar productos en el exterior. Enfocarse en el mercado local no generará los niveles de crecimiento que el país necesita para cambiar radicalmente su realidad económica y social. Todos los países que han registrado alto crecimiento económico de forma sostenida en los últimos 60 años, ha sido gracias a su estrategia de exportaciones.

La pregunta que surge después de este diagnóstico es ¿Qué se puede hacer para revertir esta situación? ¿Cómo evitar que las remesas, con los beneficios que trae a más de 6.2 millones de guatemaltecos, no termine dañando la competitividad de las exportaciones?[5] Lamentablemente, la respuesta no es fácil y no puede depender de una sola variable, sino del conjunto de políticas públicas que generan crecimiento en el largo plazo.

Una de las opciones es que el Banco Central pueda jugar un rol más activo en el mercado de divisas, con lo cual podría devaluar la moneda para que alcance un valor más cercano al que el mercado dictaría en ausencia de las remesas. Sin embargo, hay dos problemas con este enfoque:

1 El primero es que tan efectiva sería la intervención del Banco Central para revertir la tendencia del tipo de cambio. Con el influjo masivo anual de remesas, el Banco Central tendría que ser bastante agresivo para lograr mantener un tipo de cambio más alto. Eso significaría inyectar más quetzales a la economía al momento de comprar los dólares, lo que eventualmente podría crear presiones inflacionarias, si el crecimiento de la economía no es capaz de absorber dicho incremento en la masa monetaria. ¿Tiene el Banco Central la capacidad de revertir el efecto de las remesas, sin poner en riesgo su misión de velar por la estabilidad en el nivel de precios?[6] Lo cierto es que sería imposible asegurar tajantemente que una intervención agresiva en el tipo de cambio, no pueda derivar en una inflación de dos dígitos. El riesgo siempre es latente[7].

2El segundo punto importante es el cambio en el diseño institucional que implicaría para el Banco Central. Existe el consenso en economía que la inflación es en última instancia un fenómeno monetario. Si bien en el corto plazo existen factores de demanda que afectan la inflación, en el largo plazo es causado por la política monetaria. De esta cuenta, la tendencia en las últimas décadas ha sido cómo diseñar un Banco Central que tenga los incentivos correctos para que no se desvíe de su misión de velar por la estabilidad en el nivel de precios.

El caso del Banco Central de Chile es un ejemplo de la evolución que ha experimentado la Banca Central. En los setenta, éste financiaba parte del presupuesto público, lo que obviamente causaba una fuerte inflación, que llegó a 508% en el año 1973. El programa de estabilización macroeconómica que se llevó a cabo en los ochenta rindió sus frutos y la inflación, aunque todavía alta, fue más baja que la reportada en la década anterior. En esta década el Banco Central todavía tuvo una intervención activa en el mercado cambiario.

Sin embargo, a partir de inicios de los años noventa se implementó un marco institucional que tenía como objetivo brindar autonomía al Banco Central, para que se enfocara lo más posible en su objetivo de mantener estable la inflación. Inicia entonces a implementar un esquema de metas de inflación, que consolida totalmente a inicio de los años dos mil y que hoy rige la política monetaria de ese país.

Actualmente el Banco Central de Chile no tiene como objetivo un cierto nivel de tipo de cambio, sino exclusivamente cumplir con la meta de inflación establecida, para que los agentes tengan un “ancla nominal” o la certeza en la planificación económica[7]. Se tiene el consenso que el Banco Central no es capaz de generar crecimiento en el largo plazo y que su aporte principal, es mantener controlada la inflación.

Aún con sus imperfecciones, el Banco Central de Guatemala ha procurado imitar este esquema de operación e intentar colocarle como misión contrarrestar el efecto de las remesas, implicaría un cambio institucional severo que pone en riesgo los logros que ha tenido en el control de la inflación.

¿Qué alternativa queda entonces? Implementar un auténtico programa de competitividad que permita que los exportadores (y cualquier empresa en general) puedan operar con eficiencia en el país. No hay que inventar el agua azucarada. El Foro Económico Mundial tiene varios años de estar publicando un informe en donde establece cuáles son los factores que determinan la competitividad de un país en el largo plazo.

En el caso de Guatemala, el factor más crítico es el institucional. Sin un Estado que funcione, una devaluación del tipo de cambio no tendría un efecto duradero en el crecimiento económico y solo podría abrir la puerta a riesgos inflacionarios. Aun cuando Dani Rodrik, un prestigioso académico turco, sugiera que la devaluación del tipo de cambio es un buen sustituto de ambientes institucionales defectuosos, la historia de América Latina demuestra que no hay atajos para el crecimiento de largo plazo.

¿Cómo evitar que las remesas, con los beneficios que traen a más de 6.2 millones de guatemaltecos, no terminen dañando la competitividad del país?

Referencias:

[1] También influye los dólares del narcotráfico que circulan en efectivo en el país.

[2] Si es un déficit no sostenible en el tiempo, se terminará con una crisis cambiara

[3] También a través de préstamos del exterior a las empresas o a los bancos, entre otros.

[4] El déficit en la balanza comercial, si se mide como proporción del PIB, se ha venido reduciendo durante la última década. Sin embargo, todavía es alto, si se considera que es financiado en su mayor parte por remesas.

[5] Una pregunta más profunda sería: ¿Qué tenemos que hacer para evitar que las personas abandonen el país en busca de mejores oportunidades?

[6] Algunos autores sugieren que el Banco Central podría influir en las expectativas de los agentes para lograr devaluar la moneda. Sin embargo, esto sólo podría afectar en el corto plazo. Si el Banco Central no cumple con la expectativa generada a través de una intervención decida, se pierde la credibilidad y la política cambiar perdería efectividad.

[7] El Banco Central podría realizar operaciones de esterilización monetaria. Sin embargo, incrementaría las pérdidas operacionales del Banguat.

[8] Chile tiene el problema que la entrada de ventas del cobre también aprecia su tipo de cambio. Sin embargo, han optado por contrarrestarlo a través de la política fiscal. Muchos de los fondos que el gobierno recibe por concepto de ventas de cobre, lo tiene en fondos de inversión en el extranjero, para que no entren a circular en su economía. Además, en momentos de alto crecimiento económico, el gobierno contiene el gasto para no afectar el tipo de cambio real.

Bibliografía:

Rosende, Francisco (2008) La conquista de la inflación: Revisión y análisis de la literatura reciente. Revista Estudios Públicos 109. Páginas 57-101.

Rodrik, Dani (2008). The Real Exchange Rate and Economic Growth. Brooking’s Papers on Economic Activity. Pages 365 – 439.

Schmidt-Hebbel, Klaus (2007). Does inflation targeting make a difference? Working paper 12876. National Bureau of Economic Research.

Pétursson, Thórarinn (2000). Exchange rate or inflation targeting in monetary policy? Monetary Bulletin. Pages 36- 45.

Encuesta sobre migración internacional de personas guatemaltecas y remesas 2016. Organización Internacional para las migraciones.