¿Cómo funciona el Sistema de Integración Centroamericana?

2021 constituye un año importante para los países centroamericanos. En este año se cumplen 200 años de la independencia de Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica del Reino de España. También en 2021 se conmemoran 35 años de la Firma de los Acuerdos de Paz de Esquipulas I que permitieron poner fin a los conflictos armados internos en la región y dar paso para la consolidación de la democracia en nuestros países, un proceso todavía en marcha. Por último, en 2021 el Sistema de Integración Centroamericana (SICA) alcanza los 30 años desde que se creó a través de la suscripción del Protocolo de Tegucigalpa en 1991. En este observador haremos un recorrido histórico de la formación del SICA, sus órganos y funciones.

Como se planteó en otro observador sobre el Modelo de regionalismo abierto, la historia de la Integración Centroamericana puede dividirse en diferentes etapas. La de la República Federal de Centroamérica, la de la ODEC y la de SICA. Algo interesante a analizar es identificar las instituciones que fueron creadas para perseguir los propósitos y objetivos planteados en sus documentos fundacionales. Haremos un recorrido a través de las diferentes etapas para identificarlos.

La historia moderna de la integración centroamericana inició hace 70 años. Concretamente, el 14 de octubre de 1951, en la ciudad de San Salvador donde se produjo una reunión con los ministros de Relaciones Exteriores de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua donde se firmó la Carta de San Salvador que dio lugar a la Organización de Estados Centroamericanos (ODECA). Cabe destacar que el convenio quedó abierto a Panamá para adherirse y formar parte más adelante.

En la carta se establecen como órganos de la ODECA:

- La Reunión eventual de presidentes, como Órgano Supremo de la Organización.

- La Reunión de ministros de Relaciones Exteriores, como Órgano Principal y con reuniones cada dos años. Se establece que cuando se tomen decisiones la votación deberá ser unánime.

- La Reunión eventual de ministros de otros ramos.

- La Oficina centroamericana, como la Secretaría General de la Organización y con sede en la capital de El Salvador. Se establece también que habrá un Secretario General elegido por la Reunión de Ministros con un periodo de cuatro años sin posibilidad de relección.

- El Consejo Económico, que tendrá las funciones que dicte la Reunión de ministros de Relaciones Exteriores y estará integrado por los delegados que designen los gobiernos. Estos se reunirán al menos una vez al año.

El alcance de la ODECA fue limitado en términos prácticos. Su enfoque fue principalmente la oportunidad de generar discusiones con la sociedad civil centroamericana respecto a los beneficios de la integración. Se planteó además la unificación de las señales de tránsito y procesos aduanales. En 1958 se logró el Convenio sobre el Régimen de Industrias Centroamericanas de la Integración (eventualmente derogado por el protocolo de Guatemala de 1993) y el Tratado Multilateral de Libre Comercio e Integración Económica Centroamericana (13 de diciembre d 1960). Estos respondían a la estrategia escrita en la sección 1 del observador sobre regionalismo abierto sobre la base del modelo de sustitución de importaciones que buscaba un crecimiento hacia adentro y buscaba dar prioridad a las industrias locales sobre las extranjeras.

En 1960 se crea el Tratado General de Integración Económica Centroamericana, al respecto hablamos en la sección 3 del observador sobre integración económica para la recesión. Este tratado es el que da vida a una institución importante en el proceso de integración que se mantiene vigente hasta nuestros días: SIECA (la Secretaría de Integración Económica Centroamericana). En 1961, se materializó la creación del Mercado Común Centroamericano, contemporáneo con otros acuerdos integracionistas en América Latina como el Grupo Andino, Caricom y ALALC.

En 1962, los gobiernos suscribieron una segunda Carta de San Salvador donde se reafirma la aspiración de la integración centroamericana. Se crean nuevos órganos para atender a los propósitos de la comunidad “político-económica”. Los nuevos órganos son los siguientes:

- La Reunión de Jefes de Estado

- La Conferencia de Ministros de Relaciones Exteriores

- El Consejo Ejecutivo

- El Consejo Legislativo

- La Corte de Justicia Centroamericana

- El Consejo Económico Centroamericano

- El Consejo Cultural y Educativo

- El Consejo de Defensa Centroamericano

Muchas de las funciones de los órganos anteriores se traen a este nuevo esquema; sin embargo, también se agregan algunos otros. Este documento plantea una integración política mucho más intensa. Como se puede observar se crean órganos que responden a funciones más políticas que económicas como es el caso para el Consejo Ejecutivo, el Consejo Legislativo, la Corte de Justicia Centroamericana, El Consejo Cultural y Educativo y el Consejo de Defensa Centroamericano. Es decir, hay 7 órganos para la integración política y 1 solo para la integración económica. Quizá este es el origen de las limitaciones de este modelo. Además de plantear un crecimiento endógeno, pretende una integración “demasiado” política.

Los esfuerzos integracionistas se vieron interrumpidos durante más de dos décadas por una serie de conflictos armados desencadenados en la región. Esto trajo graves consecuencias sociales, políticas y económicas que por supuesto afectaron el desempeño de la región en materia comercial. Esto no solo puso en una posición complicada al sistema de integración, sino que estuvo cerca de provocar su desaparición.

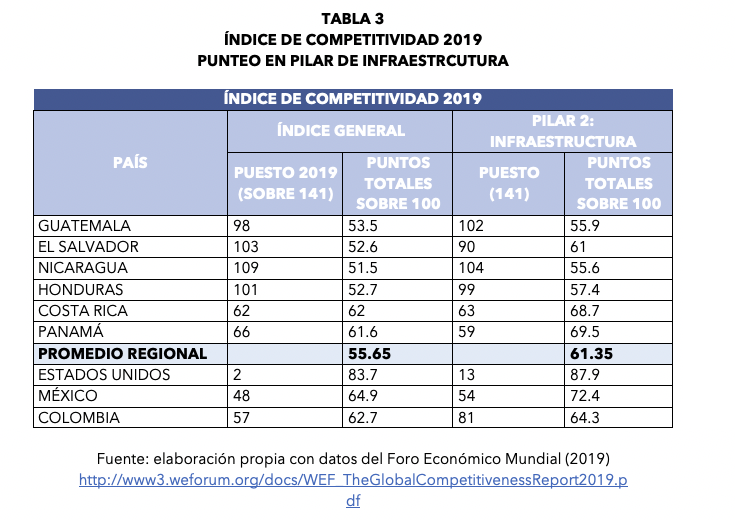

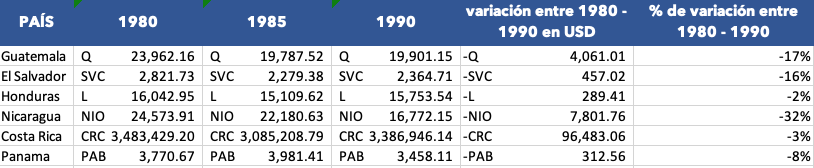

El PIB per cápita en la mayoría de países de la región presentó caídas importantes entre 1980 y 1990. Según datos del Banco Mundial entre 1980 y 1990 el PIB per cápita de Guatemala tuvo un -17% de variación, el de El Salvador un -16%, Honduras -2%, Nicaragua -32%, Costa Rica -3% y Panamá un -8%. En términos generales, se incrementó el desempleo y por consecuencia hubo una caída del consumo privado, se redujeron las exportaciones, entre otras serias consecuencias. Los países más afectados en la década de los ochenta y con una mayor pérdida en sus ingresos de PIB per cápita fueron Guatemala, El Salvador y Nicaragua.

Fuente: Elaboración propia con datos del Banco Mundial

Fuente: Elaboración propia con datos del Banco Mundial

Durante la década de los ochenta, la crisis era tan grave que la integración regional no era una prioridad. Los niveles de protección y las barreras no arancelarias se elevaron dificultando aún más el intercambio comercial. Sin embargo, hacia mediados de la década de los 80, se identificó que, para hablar de integración, primero se debía poner fin a los conflictos y alcanzar la paz. El 24 de mayo de 1986 se da la primera reunión de presidentes para la firma de los Acuerdos de Esquipulas I donde se crea además el Parlamento Centroamericano. El 7 de agosto de 1987 se da la segunda reunión de Esquipulas II donde se ratifica la paz y la integración de Centroamérica.

En la década de los noventas, aunque la concepción de la integración como se había planteado en 1961 había caducado, el esfuerzo no se había abandonado. En 1991 se firmó el Protocolo de Tegucigalpa que da vida al nuevo esfuerzo por establecer el Sistema de Integración Centroamericana. Es firmado por los presidentes de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá. En el año 2000 se adhirió Belice y en 2003, la República Dominicana.

La firma del Protocolo de Tegucigalpa el 13 de diciembre de 1991 viene a derogar lo establecido con anterioridad con ODECA. El espíritu de los tiempos puso nuevamente de prioridad los objetivos políticos como la consolidación de la democracia y la paz en la región. Para servir a estos propósitos se crean nuevos órganos:

- La Reunión de Presidentes, integrada por los presidentes de los Estados Miembros, con reuniones semestrales. Las decisiones de la Reunión se deben adoptar por la vía del consenso, a diferencia de ODECA donde las decisiones debían ser unánimes. A este órgano le compete definir y dirigir la política centroamericana, armonizar las políticas exteriores de sus estados, fortalecer la identidad regional, aprobar las reformas al Protocolo de Tegucigalpa y decidir la admisión de nuevos miembros.

- El Consejo de Ministros, integrado por los Ministros de las ramas correspondientes (Relaciones Exteriores y de Integración (para la mayoría de países esto corresponde a los ministros de economía)). Les compete dar seguimiento para asegurar la ejecución de las decisiones adoptadas por la Reunión de Presidentes. Las decisiones se deberán tomar por la vía del consenso.

- El Comité Ejecutivo, integrado por un representante de cada uno de los estados miembros nombrado por sus presidentes. Tiene las atribuciones de: asegurar la ejecución eficiente de las decisiones adoptadas en las reuniones de presidentes, velar por cumplir las disposiciones del Protocolo, establecer políticas y proponerlas al Consejo de Ministros y la Reunión de Presidentes, someter el proyecto de presupuesto de la organización central del SICA, proponer el establecimiento de secretarías y órganos subsidiarios al Consejo de Ministros de Relaciones Exteriores, aprobar reglamentos o instrumentos que se elaboren a nivel interno, revisar los informes semestrales y proporcionar recomendaciones.

- La Secretaría General, a cargo de un Secretario General nombrado por la Reunión de Presidentes por un periodo de 4 años. El Secretario General es el funcionario administrativo de mayor rango y quien tiene la representación legal de SICA. Tiene por funciones representar al sistema de integración, ejecutar y coordinar la ejecución de mandatos, elaborar el reglamento administrativo, gestionar y suscribir instrumentos internacionales, velar por el cumplimiento de las disposiciones del protocolo, nombrar y remover al personal técnico y administrativo.

Tanto el Comité Ejecutivo como la Secretaría General son los órganos permanentes del Sistema de Integración Centroamericana.

Adicional forman también parte del SICA:

- La Reunión de Vicepresidentes y Designados a la Presidencia de la República, como un órgano de asesoría y consulta. Las reuniones se realizan ordinariamente cada semestre.

- El Parlamento Centroamericano, como órgano de planteamiento análisis y recomendación.

- La Corte Centroamericana de Justicia, como garante del respeto del derecho, la interpretación y ejecución del Protocolo y sus instrumentos.

- El Comité consultivo, integrado por sectores de sociedad civil, empresarial, laboral y académico y con las funciones de asesorar a la Secretaría General en el desarrollo de los programas.

En el Protocolo de Tegucigalpa se sostiene que la Secretaría Permanente que nace del Tratado General de Integración Económica Centroamericana (SIECA) conserva las funciones establecidas desde entonces y le corresponden los aspectos económicos de la integración.

Es en esta etapa en la que nos encontramos ahora mismo en el proceso de Integración Centroamericana. A pesar de que han existido avances importantes -principalmente en materia económica- hay muchas cuestiones que nos alejan todavía de los ideales de tener una región en la que exista libertad de tránsito no solo de bienes y servicios, sino también para las personas, facilitación en los procesos aduanales, mejoramiento de la infraestructura, entre otras cosas. Hoy por hoy, mecanismos como la Unión Aduanera entre Guatemala y Honduras representa quizá uno de los avances más importantes de los últimos años, y sin embargo aún queda una larga hoja de ruta por continuar.

En cuanto a la estructura institucional, pareciera que nuevamente se repiten los errores del pasado. La mayoría de órganos del Sistema de Integración están orientados hacia la gestión administrativa del SICA o bien, al abordaje de temas políticos. Esta preponderancia de los asuntos políticos sobre los económicos en una región en donde existe una debilidad institucional endémica en prácticamente todos los países, con la excepción de Costa Rica y Panamá, complica la integración exitosa de Centroamérica.

Si bien los asuntos políticos son importantes, requieren de voluntad política y de proyectos de estado de largo plazo para implementarse efectivamente. Quizá merece la pena evaluar si la ruta hacia la integración centroamericana debe continuarse por esta vía que se ha intentado desde hace varias décadas y presenta resultados escuetos o si sería más exitoso abordarlo desde una visión puramente económica en donde los agentes económicos pueden tener evidencia tangible de una facilitación real de los procesos comerciales